티스토리 뷰

POSCO홀딩스의 주가와 배당금 지급일에 대한 모든 정보를 정리했습니다. 투자자라면 놓치지 말아야 할 필수 가이드입니다!

POSCO홀딩스 주가에 대한이야기

- 오늘은 많은 투자자들이 관심을 가지는 POSCO홀딩스에 대해 이야기해 보려고 합니다. POSCO홀딩스는 한국의 대표적인 철강 기업으로, 글로벌 시장에서도 큰 영향력을 가진 회사입니다.

- 이번 글에서는 POSCO홀딩스의 주가 동향과 배당금 지급일에 대해 자세히 살펴보려 합니다. 투자자 여러분께 유용한 정보가 되기를 바랍니다.

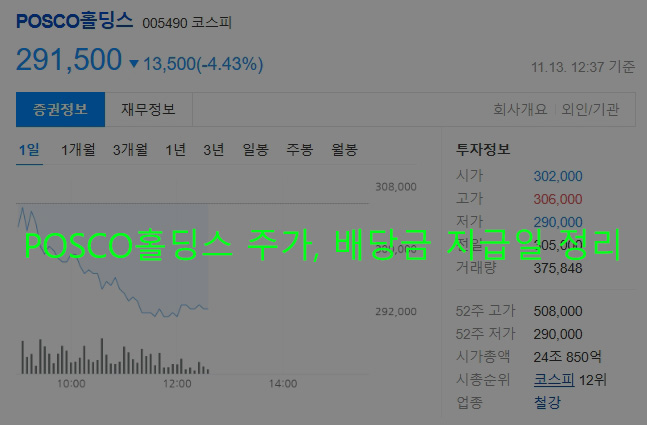

POSCO홀딩스 주가 현황과 주가 전망

주가 현황

- 현재 주가: POSCO홀딩스의 주가는 약 347,500원입니다. 최근 52주 최고가는 527,000원, 최저가는 309,000원이었습니다.

- 주가 변동: 최근 1년 동안 주가는 약 31.46% 하락했습니다. 이는 글로벌 경제 불확실성과 원자재 가격 변동 등 여러 요인에 기인합니다.

주가 전망

- 전문가 의견: 여러 금융 기관의 분석에 따르면, POSCO홀딩스의 주가는 2024년에도 긍정적인 전망을 보이고 있습니다. 특히, 2024년 3분기에는 실적 개선이 예상되며, 목표 주가는 490,000원에서 740,000원으로 제시되고 있습니다.

- 실적 개선 요인: POSCO홀딩스는 원자재 가격 안정화와 함께 글로벌 수요 증가에 힘입어 실적이 개선될 것으로 보입니다. 특히, 철강 산업의 회복세가 긍정적인 영향을 미칠 것으로 예상됩니다.

POSCO홀딩스 배당금 지급 현황 및 예상, 배당급 지급일

배당금 지급 현황

- 2024년 배당금: POSCO홀딩스는 2024년 1주당 2,500원의 배당금을 지급할 예정입니다. 이는 2023년 대비 증가한 금액입니다.

- 배당금 지급일: 배당금은 2024년 6월 30일에 지급될 예정입니다.

배당금 지급 일정

2024년 배당금 지급 일정:

- 1차 지급: 2024년 4월 19일

- 2차 지급: 2024년 6월 30일

- 3차 지급: 2024년 8월 29일

- 4차 지급: 2024년 11월 21일

배당금 지급 예상

- 배당금 증가 예상: POSCO홀딩스는 향후 배당금 지급을 지속적으로 증가시킬 계획을 가지고 있으며, 2024년에는 1주당 2,500원의 배당금을 지급할 것으로 예상됩니다.

- 배당금 지급 비율: 배당금 지급 비율은 50~60%로 예상되며, 이는 안정적인 배당금 지급을 위한 전략으로 보입니다.

POSCO홀딩스 기업 실적 분석

2024년 3분기 실적 개요

- 매출액: 18조 원으로, 2023년 3분기 대비 3.4% 감소.

- 순이익: 4,530억 원으로, 2023년 3분기 대비 7.2% 감소.

- 이익 마진: 2.5%로, 2023년과 동일한 수준.

- 주당순이익(EPS): 5,483원으로, 2023년 3분기 6,434원에서 감소.

실적 분석

- 기대치 미달: 매출은 애널리스트 예상치를 1.3% 하회하였고, 주당순이익도 1.4% 하회했습니다.

- 향후 성장 전망: 향후 3년간 매출은 연평균 4.2% 성장할 것으로 예상되며, 이는 한국 금속 및 광업의 성장률 전망치인 6.0%에 비해 낮은 수치입니다.

시장 반응 및 전망

- 투자 심리: 리튬 및 철강 가격의 완만한 반등이 예상되며, 이에 따라 투자 심리는 점진적으로 개선될 것으로 보입니다.

- 전문가 의견: DB금융투자는 POSCO홀딩스에 대해 'BUY' 의견을 제시하며 목표 주가는 460,000원으로 설정했습니다.

POSCO홀딩스 목표주가에 대한 종합적인 분석

POSCO홀딩스 목표주가 현황

- 이베스트투자증권: 2024년 목표주가를 73만원에서 60만원으로 하향 조정. 이는 높은 원자재 가격과 철강 시황 부진이 지속될 것이라는 전망에 따른 것입니다. 4분기 실적은 매출 19조3000억원, 영업이익 9561억원으로 예상되지만, 영업이익은 기대치에 약 15% 미치지 못할 것으로 보입니다.

- iM증권: 목표주가를 46만원에서 44만원으로 낮추며, 배터리 자회사 실적 둔화가 불가피하다고 분석했습니다. 2024년 3분기 영업이익은 7430억원으로, 전년 동기 대비 37.9% 감소할 것으로 예상하고 있습니다.

주요 재무 지표

2024년 3분기 예상 실적:

- 매출: 17.9조원 (전분기 대비 3% 감소)

- 영업이익: 7430억원 (전년 동기 대비 37.9% 감소).

4분기 전망:

- 매출: 19조3000억원

- 영업이익: 6010억원 (3분기 대비 19.2% 감소 예상).

시장 및 산업 동향

- 원자재 가격: 원자재 가격 하락에도 불구하고, 판매 가격(ASP)의 하락이 더 크게 나타나고 있습니다. 이는 판매량 감소와 함께 수익성에 부정적인 영향을 미치고 있습니다.

- 배터리 사업: 배터리 관련 자회사의 적자 폭이 확대되고 있으며, 이는 전체 실적에 부정적인 영향을 미치고 있습니다. 특히, 동아시아의 업황 둔화가 철강 자회사 실적에 악영향을 미치고 있습니다.

POSCO홀딩스 주가 전문가 의견 및 투자 전략

오늘은 POSCO홀딩스의 주가와 배당금 지급일에 대해 알아보았습니다. POSCO홀딩스는 안정된 배당금 지급과 함께 긍정적인 주가 흐름을 보이고 있어, 많은 투자자들에게 매력적인 선택이 될 수 있습니다. 앞으로도 POSCO홀딩스의 주식 시장에서의 위치와 배당금 지급 일정을 잘 체크하여, 현명한 투자 결정을 내리시길 바랍니다.

안정적인 기업에 투자하는 것은 언제나 좋은 전략이니까요! 투자에 대한 여러분의 성공을 기원합니다. 투자 결정을 내리기 전에 잠재적인 위험과 보상을 모두 고려하는 것이 중요합니다. 주식의 혁신과 시장 확장에 대한 약속은 매우 유망하지만, 모든 투자와 마찬가지로 불확실성을 동반합니다.

-본 글은 개인적인 판단으로 선택한 뉴스 편집입니다. 참고는 하시되 종목 추천, 매수 권유가 아님을 밝힙니다. 투자 결정은 반드시 본인의 선택과 판단으로 이루어져야 합니다.

백일해 관련주 분석정리

이번 포스트에서는 '백일해 관련주'에 대해서 알아보는 시간을 갖도록 하겠습니다. 최근 백일해 발병률이 증가하면서 이에 대한 예방 및 치료제 수요가 높아지고 있습니다. 백일해는 특히 어린

enjoy1004world.tistory.com

'사회' 카테고리의 다른 글

| 현대차 주가, 배당금 요약 (1) | 2024.11.14 |

|---|---|

| 에코캡 주가 전망 분석 (0) | 2024.11.13 |

| 백일해 관련주 분석정리 (1) | 2024.11.13 |

| 펄어비스 주가 전망 분석 (0) | 2024.11.13 |

| 지엔씨에너지 주가 분석 (0) | 2024.11.12 |